Một mục tiêu của phương pháp Wyckoff là cải thiện thời điểm thị trường khi thiết lập vị thế dự đoán biến động sắp tới, khi tồn tại tỷ lệ lợi nhuận/rủi ro thuận lợi. Phạm vi giao dịch (TR) là những nơi xu hướng trước đó (tăng hoặc giảm) đã bị dừng lại và có sự cân bằng tương đối giữa cung và cầu. Các tổ chức và các nhóm lợi ích chuyên môn lớn khác chuẩn bị cho chiến dịch tăng giá (hoặc giảm giá) tiếp theo của họ bằng cách tích lũy (hoặc phân phối) cổ phiếu trong TR. Trong cả TR tích lũy và phân phối, Người đàn ông tổng hợp đều tích cực mua và bán – điểm khác biệt là, trong tích lũy, số cổ phiếu được mua nhiều hơn số cổ phiếu được bán, trong khi trong phân phối thì ngược lại. Mức độ tích lũy hoặc phân phối quyết định nguyên nhân diễn ra trong động thái thoát khỏi TR tiếp theo.

Sơ đồ Wyckoff

Một nhà phân tích Wyckoff thành công phải có khả năng dự đoán và đánh giá chính xác hướng và mức độ biến động của một TR. May mắn thay, Wyckoff cung cấp các hướng dẫn đã được kiểm chứng theo thời gian để xác định và phân định các giai đoạn và sự kiện trong một TR, từ đó tạo cơ sở cho việc ước tính mục tiêu giá trong xu hướng tiếp theo. Những khái niệm này được minh họa trong bốn sơ đồ sau: hai sơ đồ mô tả các biến thể phổ biến của TR tích lũy, tiếp theo là hai ví dụ về TR phân phối.

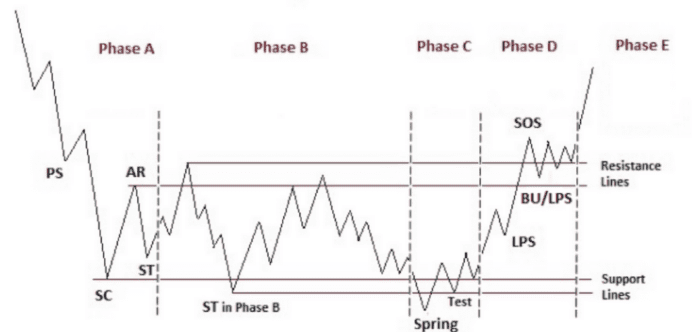

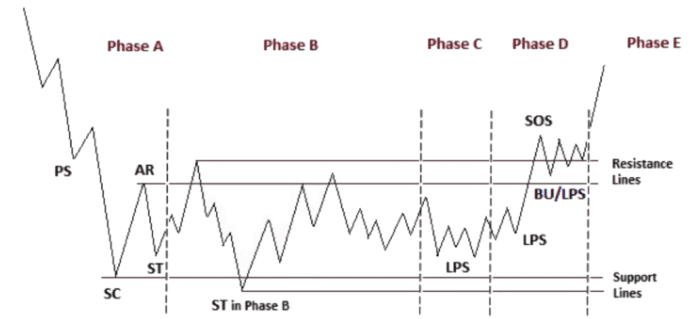

Tích lũy

Sự kiện Wyckoff

- PS—hỗ trợ sơ bộ , khi lực mua mạnh bắt đầu tạo ra hỗ trợ rõ rệt sau một đợt giảm giá kéo dài. Khối lượng giao dịch tăng và chênh lệch giá mở rộng, báo hiệu đợt giảm giá có thể sắp kết thúc.

- SC—đỉnh bán , thời điểm mà chênh lệch giá mở rộng và áp lực bán thường đạt đến đỉnh điểm, khi lực bán mạnh hoặc hoảng loạn của công chúng được hấp thụ bởi các nhà đầu tư chuyên nghiệp lớn hơn ở hoặc gần đáy. Giá thường đóng cửa ở mức thấp hơn nhiều so với đáy trong SC, phản ánh lực mua của các nhà đầu tư lớn này.

- AR—đợt tăng giá tự động , xảy ra do áp lực bán mạnh đã giảm đáng kể. Một làn sóng mua dễ dàng đẩy giá lên; điều này càng được thúc đẩy bởi việc đóng vị thế bán khống. Đỉnh của đợt tăng giá này sẽ giúp xác định ranh giới trên của ngưỡng tích lũy TR.

- ST—kiểm tra thứ cấp , trong đó giá quay lại khu vực SC để kiểm tra sự cân bằng cung/cầu tại các mức này. Nếu đáy được xác nhận, khối lượng và chênh lệch giá sẽ giảm đáng kể khi thị trường tiếp cận ngưỡng hỗ trợ tại khu vực SC. Việc có nhiều ST sau một SC là điều thường gặp.

- Kiểm tra — Các nhà giao dịch lớn luôn kiểm tra nguồn cung thị trường trong suốt một giai đoạn TR (ví dụ: ST và spring) và tại các điểm quan trọng trong quá trình tăng giá. Nếu nguồn cung đáng kể xuất hiện trong một đợt kiểm tra, thị trường thường chưa sẵn sàng để tăng giá. Spring thường được theo sau bởi một hoặc nhiều đợt kiểm tra; một đợt kiểm tra thành công (cho thấy giá sẽ tiếp tục tăng) thường tạo ra một đáy cao hơn với khối lượng giao dịch nhỏ hơn.

- SOS—dấu hiệu của sức mạnh , giá tăng khi chênh lệch giá tăng và khối lượng giao dịch tương đối cao. SOS thường xuất hiện sau một đợt tăng giá, xác nhận diễn giải của nhà phân tích về hành động trước đó.

- LPS—điểm hỗ trợ cuối cùng , điểm thấp nhất của phản ứng hoặc thoái lui sau một tín hiệu SOS. Việc quay trở lại LPS có nghĩa là thoái lui về ngưỡng hỗ trợ trước đây là ngưỡng kháng cự, với biên độ dao động và khối lượng giao dịch giảm. Trên một số biểu đồ, có thể có nhiều hơn một LPS, mặc dù thuật ngữ này có vẻ đơn điệu.

- BU—“back-up” (tạm dịch: “dự phòng”) . Thuật ngữ này là viết tắt của một phép ẩn dụ đầy màu sắc được Robert Evans, một trong những người tiên phong của phương pháp Wyckoff từ những năm 1930 đến 1960, đặt ra. Evans ví von tín hiệu SOS như một cú “nhảy qua khe” của ngưỡng kháng cự giá, và “trở lại khe” thể hiện cả việc chốt lời ngắn hạn và một phép thử nguồn cung bổ sung xung quanh vùng kháng cự. Dự phòng là một yếu tố cấu trúc phổ biến trước một đợt tăng giá mạnh hơn, và có thể xuất hiện dưới nhiều hình thức khác nhau, bao gồm cả một đợt thoái lui đơn giản hoặc một ngưỡng kháng cự giá mới ở mức cao hơn.

Lưu ý: Spring hoặc shakeouts thường xảy ra muộn trong TR và cho phép những người chơi thống trị cổ phiếu thực hiện một bài kiểm tra dứt khoát về nguồn cung khả dụng trước khi chiến dịch đánh dấu diễn ra. Một “spring” đưa giá xuống dưới mức thấp của TR và sau đó đảo ngược để đóng cửa trong TR; hành động này cho phép các nhóm lợi ích lớn đánh lừa công chúng về hướng xu hướng trong tương lai và mua thêm cổ phiếu với giá hời. Một shakeout cuối cùng vào cuối TR tích lũy giống như một spring được tăng cường. Shakeouts cũng có thể xảy ra sau khi giá bắt đầu tăng, với chuyển động đi xuống nhanh chóng nhằm mục đích khuyến khích các nhà giao dịch bán lẻ và nhà đầu tư ở vị thế mua bán cổ phiếu của họ cho các nhà điều hành lớn. Tuy nhiên, springs và terminal shakeouts không phải là các yếu tố bắt buộc: Sơ đồ tích lũy 1 mô tả một spring, trong khi Sơ đồ tích lũy 2 cho thấy một TR không có spring.

Tích lũy

Giai đoạn A: Giai đoạn A trong sơ đồ Wyckoff ở trên đánh dấu sự dừng lại của xu hướng giảm trước đó. Cho đến thời điểm này, nguồn cung vẫn chiếm ưu thế. Sự suy giảm sắp tới của nguồn cung được thể hiện qua ngưỡng hỗ trợ sơ bộ (PS) và đỉnh bán (SC). Những sự kiện này thường rất rõ ràng trên biểu đồ thanh, trong đó chênh lệch giá mở rộng và khối lượng giao dịch lớn cho thấy sự chuyển dịch một lượng lớn cổ phiếu từ công chúng sang các nhà đầu tư chuyên nghiệp lớn. Khi áp lực bán mạnh mẽ này được giải tỏa, một đợt tăng giá tự động (AR), bao gồm cả nhu cầu của các tổ chức đối với cổ phiếu cũng như việc che đậy bán khống, thường sẽ xảy ra. Một đợt kiểm tra thứ cấp (ST) thành công trong khu vực SC sẽ cho thấy lực bán ít hơn trước, chênh lệch giá thu hẹp và khối lượng giao dịch giảm, thường dừng lại ở hoặc trên cùng mức giá với SC. Nếu ST giảm xuống thấp hơn SC, có thể dự đoán sẽ tạo ra đáy mới hoặc tích lũy kéo dài. Các đáy của SC và ST, cùng với đỉnh của AR, thiết lập ranh giới của TR. Có thể vẽ các đường ngang để giúp tập trung sự chú ý vào hành vi thị trường, như đã thấy trong hai Sơ đồ Tích lũy ở trên.

Đôi khi xu hướng giảm có thể kết thúc nhẹ nhàng hơn, không có biến động giá và khối lượng đột biến. Tuy nhiên, nhìn chung, tốt hơn nên quan sát các chỉ báo PS, SC, AR và ST, vì chúng không chỉ cung cấp một bức tranh biểu đồ rõ ràng hơn mà còn là dấu hiệu rõ ràng cho thấy các nhà đầu tư lớn đã bắt đầu tích lũy.

Trong một TR tích lũy lại (xảy ra trong một xu hướng tăng dài hạn), các điểm đại diện cho PS, SC và ST không xuất hiện rõ ràng trong Pha A. Thay vào đó, trong những trường hợp như vậy, Pha A giống với những gì thường thấy hơn trong phân phối (xem bên dưới). Các pha BE trong TR tích lũy lại thường có thời gian ngắn hơn và biên độ nhỏ hơn so với các pha trong cơ sở tích lũy chính.

Giai đoạn B: Trong phân tích Wyckoff, Giai đoạn B có chức năng “xây dựng nguyên nhân” cho một xu hướng tăng mới (xem Luật Wyckoff số 2 – “Nguyên nhân và Kết quả”). Trong Giai đoạn B, các tổ chức và các nhóm lợi ích chuyên môn lớn đang tích lũy hàng tồn kho có giá tương đối thấp để dự đoán đợt tăng giá tiếp theo. Quá trình tích lũy của các tổ chức có thể mất một thời gian dài (đôi khi là một năm hoặc hơn) và bao gồm việc mua cổ phiếu ở mức giá thấp hơn và kiểm tra mức tăng giá bằng cách bán khống. Thường có nhiều ST trong Giai đoạn B, cũng như các hành động kiểu đẩy giá ở ranh giới trên của TR. Nhìn chung, các nhóm lợi ích lớn là người mua ròng cổ phiếu khi TR phát triển, với mục tiêu mua càng nhiều nguồn cung lưu động còn lại càng tốt. Hoạt động mua và bán của các tổ chức tạo nên hành động giá lên xuống đặc trưng của phạm vi giao dịch.

Vào đầu Giai đoạn B, biến động giá thường rộng và đi kèm với khối lượng lớn. Tuy nhiên, khi các chuyên gia hấp thụ nguồn cung, khối lượng giao dịch trong các phiên giảm giá trong TR có xu hướng giảm dần. Khi nguồn cung dường như đã cạn kiệt, cổ phiếu đã sẵn sàng cho Giai đoạn C.

Giai đoạn C: Trong Giai đoạn C của Phương pháp Wyckoff, giá cổ phiếu trải qua một cuộc kiểm tra quyết định về nguồn cung còn lại, cho phép các nhà điều hành “tiền thông minh” xác định xem cổ phiếu đã sẵn sàng để tăng giá hay chưa. Như đã lưu ý ở trên, một đợt tăng giá là một động thái giá xuống dưới mức hỗ trợ của TR (được thiết lập trong Giai đoạn A và B) sau đó nhanh chóng đảo ngược và di chuyển trở lại TR. Đây là một ví dụ về bẫy gấu vì việc giảm xuống dưới mức hỗ trợ dường như báo hiệu sự tiếp tục của xu hướng giảm. Tuy nhiên, trên thực tế, điều này đánh dấu sự bắt đầu của một xu hướng tăng mới, bẫy những người bán muộn hoặc những người bán khống. Trong phương pháp của Wyckoff, một cuộc kiểm tra nguồn cung thành công được biểu thị bằng một đợt tăng giá (hoặc một đợt rung chuyển) mang lại cơ hội giao dịch có xác suất cao. Một đợt tăng giá với khối lượng thấp (hoặc một cuộc kiểm tra khối lượng thấp của một đợt rung chuyển) cho thấy rằng cổ phiếu có khả năng sẵn sàng tăng giá, vì vậy đây là thời điểm tốt để bắt đầu ít nhất một vị thế mua một phần.

Sự xuất hiện của dấu hiệu sức mạnh (SOS) ngay sau một đợt tăng giá hoặc thanh lý sẽ xác nhận phân tích này. Tuy nhiên, như đã lưu ý trong Sơ đồ Tích lũy #2, việc kiểm tra nguồn cung có thể diễn ra ở vị trí cao hơn trong TR mà không có đợt tăng giá hoặc thanh lý; khi điều này xảy ra, việc xác định Pha C có thể gặp khó khăn.

Giai đoạn D: Nếu phân tích của chúng ta đúng, điều tiếp theo sẽ là sự thống trị liên tục của cầu so với cung. Điều này được chứng minh bằng mô hình tăng giá (SOS) khi chênh lệch giá mở rộng và khối lượng tăng, cũng như phản ứng (LPS) khi chênh lệch giá nhỏ hơn và khối lượng giảm. Trong Giai đoạn D, giá sẽ di chuyển ít nhất đến đỉnh của TR. LPS trong giai đoạn này thường là nơi lý tưởng để bắt đầu hoặc bổ sung vào các vị thế mua có lợi nhuận.

Giai đoạn E: Trong Giai đoạn E, cổ phiếu rời khỏi TR, nhu cầu hoàn toàn kiểm soát và mức tăng giá là điều ai cũng thấy rõ. Những trở ngại, chẳng hạn như bong bóng và các phản ứng điển hình hơn, thường chỉ tồn tại trong thời gian ngắn. Các TR mới, ở cấp độ cao hơn, bao gồm cả việc chốt lời và mua thêm cổ phiếu (“tái tích lũy”) của các nhà đầu tư lớn có thể xảy ra tại bất kỳ thời điểm nào trong Giai đoạn E. Những TR này đôi khi được gọi là “bước đệm” trên con đường hướng đến các mục tiêu giá cao hơn.

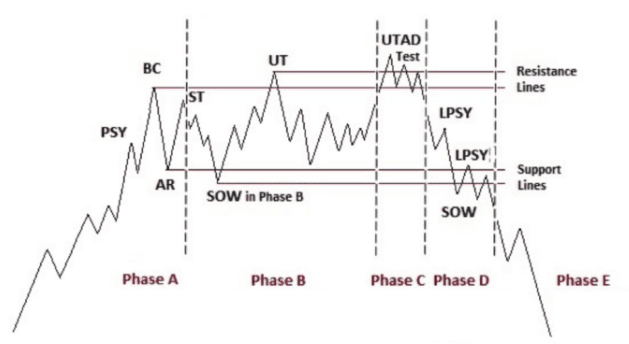

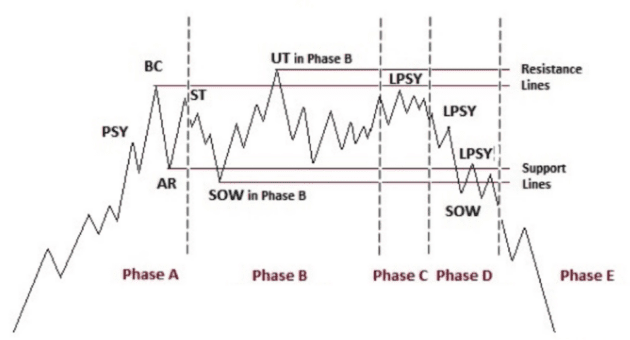

Phân bổ

Sự kiện Wyckoff

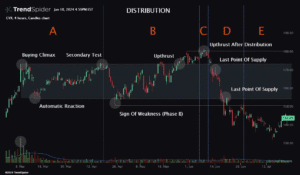

PSY—nguồn cung sơ bộ , khi các nhà đầu tư lớn bắt đầu bán tháo cổ phiếu với số lượng lớn sau một đợt tăng giá mạnh. Khối lượng giao dịch tăng và chênh lệch giá mở rộng, báo hiệu sự thay đổi xu hướng có thể sắp xảy ra.

BC—đỉnh điểm mua , trong đó khối lượng và chênh lệch giá thường tăng đáng kể. Lực mua đạt đến đỉnh điểm, với việc công chúng mua mạnh hoặc mua gấp được các nhà đầu tư chuyên nghiệp lấp đầy với mức giá gần đỉnh. BC thường trùng với báo cáo thu nhập tốt hoặc tin tốt khác, vì các nhà đầu tư lớn cần nhu cầu lớn từ công chúng để bán cổ phiếu mà không làm giảm giá cổ phiếu.

AR—phản ứng tự động . Với lực mua mạnh giảm đáng kể sau BC và nguồn cung lớn tiếp tục, một AR sẽ diễn ra. Mức đáy của đợt bán tháo này giúp xác định ranh giới dưới của phân phối TR.

ST—kiểm tra thứ cấp , trong đó giá quay lại vùng BC để kiểm tra cân bằng cung/cầu tại các mức giá này. Để xác nhận đỉnh, cung phải lớn hơn cầu; do đó, khối lượng và chênh lệch giá sẽ giảm khi giá tiếp cận vùng kháng cự của BC. ST có thể ở dạng đẩy giá (UT), trong đó giá di chuyển lên trên ngưỡng kháng cự được biểu thị bởi BC và có thể là các ST khác trước khi nhanh chóng đảo chiều và đóng cửa dưới ngưỡng kháng cự. Sau một UT, giá thường kiểm tra ranh giới dưới của TR.

SOW—dấu hiệu suy yếu , có thể quan sát được bằng một động thái giảm xuống (hoặc vượt nhẹ qua) ranh giới dưới của TR, thường xảy ra khi chênh lệch giá và khối lượng tăng. AR và SOW ban đầu cho thấy sự thay đổi đặc điểm trong hành động giá của cổ phiếu: nguồn cung hiện đang chiếm ưu thế.

LPSY—điểm cung cuối cùng . Sau khi kiểm tra hỗ trợ trên SOW, một đợt phục hồi yếu ớt trên biên độ hẹp cho thấy thị trường đang gặp khó khăn đáng kể trong việc tăng giá. Việc không thể phục hồi này có thể do nhu cầu yếu, nguồn cung lớn hoặc cả hai. LPSY thể hiện sự cạn kiệt nhu cầu và là đợt phân phối cuối cùng của các nhà đầu tư lớn trước khi bắt đầu giảm giá thực sự.

UTAD—đẩy giá lên sau phân phối . UTAD là đối trọng phân phối của đợt rung lắc cuối cùng và hồi phục trong TR tích lũy. Nó xảy ra ở giai đoạn sau của TR và cung cấp một phép thử xác định nhu cầu mới sau khi vượt qua ngưỡng kháng cự TR. Tương tự như springs và shakeouts, UTAD không phải là một yếu tố cấu trúc bắt buộc: TR trong Sơ đồ Phân phối #1 chứa UTAD, trong khi TR trong Sơ đồ Phân phối #2 thì không.

Phân bổ

Các pha Wyckoff

Giai đoạn A : Sơ đồ Wyckoff ở trên cho thấy Giai đoạn A trong phân phối TR đánh dấu sự dừng lại của xu hướng tăng trước đó. Cho đến thời điểm này, lực cầu vẫn chiếm ưu thế và bằng chứng đáng kể đầu tiên về nguồn cung gia nhập thị trường được cung cấp bởi nguồn cung sơ bộ (PSY) và đỉnh mua (BC). Những sự kiện này thường được theo sau bởi một phản ứng tự động (AR) và một đợt kiểm tra thứ cấp (ST) của BC, thường khi khối lượng giao dịch giảm. Tuy nhiên, xu hướng tăng cũng có thể kết thúc mà không có hành động đỉnh điểm, thay vào đó thể hiện sự cạn kiệt của lực cầu với biên độ dao động và khối lượng giao dịch giảm; đà tăng ít hơn được tạo ra trong mỗi đợt tăng trước khi nguồn cung đáng kể xuất hiện.

Trong một TR phân phối lại trong một xu hướng giảm lớn hơn, Giai đoạn A có thể trông giống như sự khởi đầu của một TR tích lũy (ví dụ, với hành động giá và khối lượng đỉnh điểm hướng xuống). Tuy nhiên, các Giai đoạn B đến E của một TR phân phối lại có thể được phân tích theo cách tương tự như TR phân phối ở đỉnh thị trường.

Giai đoạn B : Chức năng của Giai đoạn B là xây dựng một nguyên nhân để chuẩn bị cho một xu hướng giảm mới. Trong thời gian này, các tổ chức và các nhà đầu tư chuyên nghiệp lớn đang bán ra các cổ phiếu đang nắm giữ và bắt đầu các vị thế bán khống để chuẩn bị cho đợt giảm giá tiếp theo. Các điểm về Giai đoạn B trong phân phối tương tự như các điểm được đưa ra cho Giai đoạn B trong tích lũy, ngoại trừ việc các nhà đầu tư lớn là những người bán ròng cổ phiếu khi TR phát triển, với mục tiêu khai thác càng nhiều nhu cầu còn lại càng tốt. Quá trình này để lại dấu hiệu cho thấy cán cân cung/cầu đã nghiêng về phía cung thay vì cầu. Ví dụ, SOW thường đi kèm với sự gia tăng đáng kể chênh lệch giá và khối lượng giao dịch theo hướng giảm.

Giai đoạn C : Trong phân phối, Giai đoạn C có thể tự biểu hiện thông qua một đợt đẩy giá (UT) hoặc UTAD. Như đã lưu ý ở trên, UT hoặc UTAD là đối lập của một đợt bật lên. Đó là một động thái giá vượt qua ngưỡng kháng cự TR nhanh chóng đảo ngược và đóng cửa trong TR. Đây là một bài kiểm tra nhu cầu còn lại. Nó cũng là một bẫy tăng giá—nó dường như báo hiệu sự tiếp tục của xu hướng tăng nhưng trên thực tế là nhằm mục đích “đánh lạc hướng” những nhà giao dịch đột phá thiếu thông tin. UT hoặc UTAD cho phép các bên quan tâm lớn đánh lừa công chúng về hướng xu hướng trong tương lai và sau đó bán thêm cổ phiếu với giá cao cho các nhà giao dịch và nhà đầu tư đột phá như vậy trước khi đợt giảm giá bắt đầu. Ngoài ra, UTAD có thể khiến các nhà giao dịch nhỏ hơn ở các vị thế bán khống che đậy và từ bỏ cổ phiếu của họ cho các bên quan tâm lớn hơn đã tạo ra động thái này.

Các nhà giao dịch tích cực có thể muốn bắt đầu các vị thế bán khống sau khi có UT hoặc UTAD. Tỷ lệ rủi ro/lợi nhuận thường khá thuận lợi. Tuy nhiên, “tiền thông minh” liên tục ngăn cản các nhà giao dịch bắt đầu các vị thế bán khống như vậy với UT này sau UT khác, vì vậy thường an toàn hơn khi chờ đến Giai đoạn D và LPSY.

Nhu cầu thường rất yếu trong phân phối TR đến mức giá không đạt đến mức BC hoặc ST ban đầu. Trong trường hợp này, bài kiểm tra nhu cầu của Giai đoạn C có thể được biểu thị bằng UT có đỉnh thấp hơn trong TR.

Giai đoạn D : Giai đoạn D xuất hiện sau khi các bài kiểm tra trong Giai đoạn C cho thấy những nhịp cầu cuối cùng. Trong Giai đoạn D, giá di chuyển đến hoặc xuyên qua hỗ trợ TR. Bằng chứng cho thấy nguồn cung rõ ràng đang chiếm ưu thế tăng lên khi giá phá vỡ rõ ràng ngưỡng hỗ trợ hoặc giảm xuống dưới điểm giữa của TR sau một UT hoặc UTAD. Thường có nhiều đợt tăng giá yếu trong Giai đoạn D; những LPSY này đại diện cho những cơ hội tuyệt vời để bắt đầu hoặc bổ sung vào các vị thế bán khống có lợi nhuận. Bất kỳ ai vẫn giữ vị thế mua trong Giai đoạn D đều đang tự chuốc lấy rắc rối.

Giai đoạn E : Giai đoạn E mô tả sự mở rộng của xu hướng giảm; cổ phiếu rời khỏi ngưỡng hỗ trợ (TR) và nguồn cung đang nắm quyền kiểm soát. Một khi ngưỡng hỗ trợ TR bị phá vỡ trên một đường xu hướng chính (SOW), sự phá vỡ này thường được kiểm tra bằng một đợt tăng giá không đạt được ngưỡng hỗ trợ hoặc gần ngưỡng hỗ trợ. Điều này cũng cho thấy cơ hội bán khống có xác suất cao. Các đợt tăng giá tiếp theo trong giai đoạn giảm giá thường yếu. Các nhà giao dịch đã nắm giữ vị thế bán khống có thể theo dõi các lệnh dừng lỗ khi giá giảm. Sau một đợt giảm giá đáng kể, hành động đỉnh điểm có thể báo hiệu sự bắt đầu của một đợt tái phân phối TR hoặc tích lũy.

Thảo luận